荣誉资质

浅析国产碳纤维开展现状

碳纤维是一种十分重要的战略资料,本文介绍了碳纤维的开展前史、使用和出产现状、国家和当地方针,剖析了我国碳纤维与全球碳纤维开展的差异,从以上方面解读我国碳纤维的开展现状。

全球碳纤维的出产和使用起源于上个世纪60年代,日本和美国一直在碳纤维技能方面处于领头羊,我国碳纤维研讨与日本一起起步,但因为归纳工业水平落后、资源受限以及欧美与日本对我国采纳高度的碳纤维技能封闭,导致我国碳纤维技能开展缓慢(见图1),我国碳纤维的开展与欧美国家还有很大差异。

碳纤维是因其轻质高强的特色和优胜的力学性能,被许多范畴大范围的使用,最重要的包含航空航天、体育用品、轨道交通、车辆制作、武器配备、工程机械、基础设施建造、海洋工程、石油工程、风力动力等范畴。因为我国碳纤维出产技能和配备和发达国家比较较为落后,现在国内碳纤维在高端范畴的使用与国外比较还有较大距离。

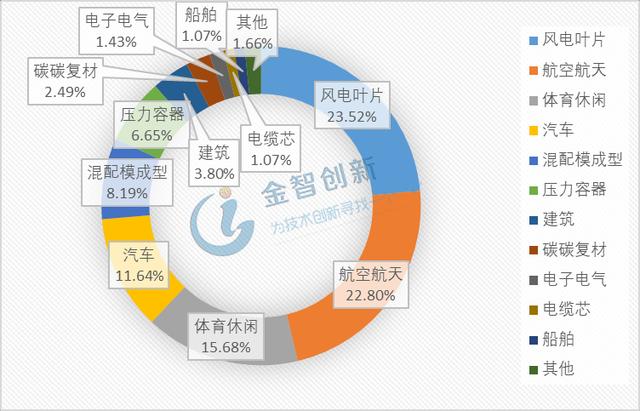

从全球碳纤维市场需求来看,2017年全球碳纤维总需求量为8.42万吨,首要下业包含风电叶片、航空航天、体育休闲和轿车制作(见图2),碳纤维的使用以工业范畴为主,其间航空航天碳纤维需求量虽仅占22.8%,可是其价值占比却高达49.14%,表现了航空碳纤维复合资料的高的附加价值特点。

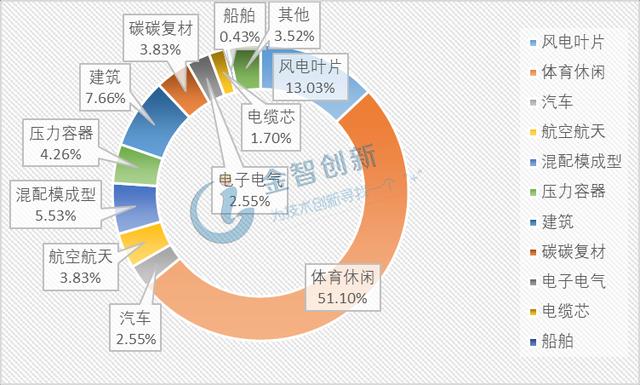

从我国碳纤维市场需求看,国内对碳纤维的需求近年来从始至终坚持增加趋势,2017年我国碳纤维需求量为2.35万吨,同比增加达20.06%。我国碳纤维首要使用职业以体育休闲为主,在航空航天、轿车制作、风电叶片等高端工业范畴的需求占比远远低于全球中等水准(见图3)。

从产能看,全球碳纤维的出产一直以来为美日独占,2017年全球碳纤维总产能为14.7万吨,其间美国的产能3.86万吨,占全球总产能比重为27%;日本产能2.72万吨,占全球总产能比重为18%;我国碳纤维近年来坚持继续增加,2017年的理论产能为2.6万吨,占全球总产能比17.68%,仅次于美国和日本,现已位居全球前三。

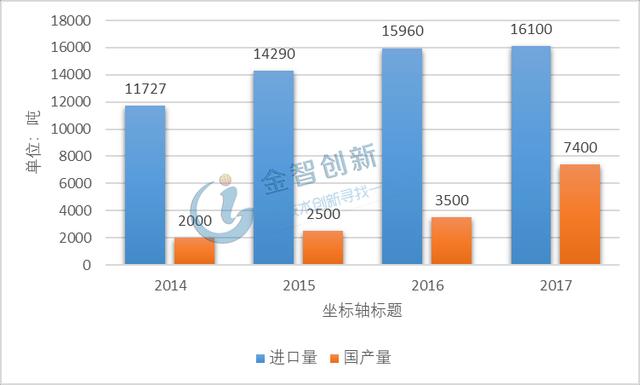

从出产企业看,我国现在从事碳纤维复合资料制品研发、出产以及设备制作的厂家约有百余家,但其间大多是出产体育休闲用品,从事航空航天等高端碳纤维复合资料研发和出产单位仅有10余家,国内产能以低端产能为主,高端产品仍是要依靠进口,2017年我国约70%的碳纤维市场需求进口依靠,进口代替空间很大。

国产碳纤维的产能使用状况不容乐观,2017年我国碳纤维产能使用率为28.46%,远远低于全球产能使用率57.20%,我国碳纤维产能开释显着缺乏。

现在我国高端工业范畴对碳纤维的市场需求拉动小,而国产碳纤维产能过剩,市场需求很多依靠进口,现阶段我国碳纤维供需矛盾显着,国产碳纤维的开展应聚集于使用在高端工业范畴的高性能碳纤维。

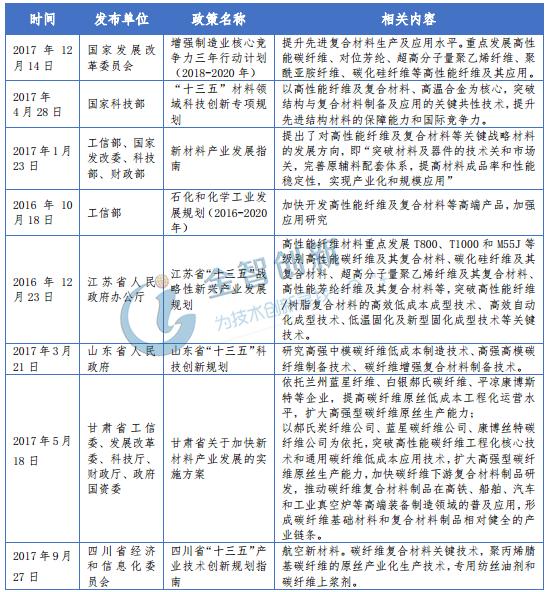

碳纤维是技能密集型和政治灵敏型的军民两用资料,完成高性能碳纤维的国产化对咱们国家的经济和军事开展都具有十分重要的战略意义,我国政府现已意识到国内外碳纤维工业的开展距离,近几年频频出台有关方针,支撑开展高性能碳纤维资料以及其在航空航天、轨道交通等高端工业范畴的使用。

我国碳纤维开展缓慢,与国外差异显着;现阶段对碳纤维需求量继续增加,但在高端范畴使用较少;现在国产碳纤维产能开释显着缺乏,市场需求进口依靠程度高,供需矛盾显着;意识到国产碳纤维开展与国外有较大距离,国家和当地政府继续出台相关支撑方针。