聚力体育网页版/橡胶输送带

2020年中国重型输送带行业发展现状及竞争局势分析 行业高端市场参与者较少【组图】

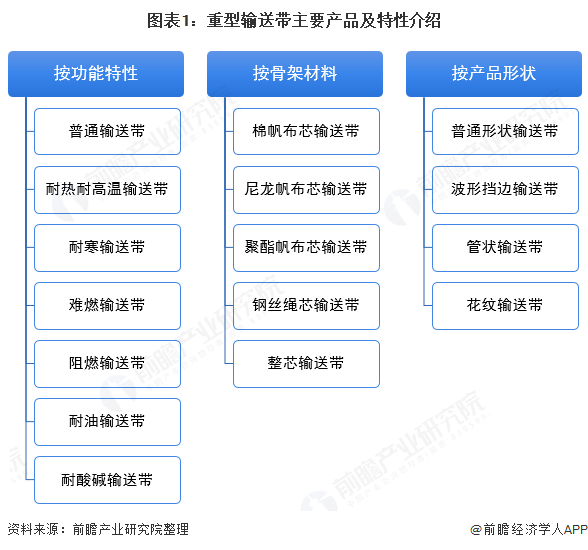

重型输送带(又称橡胶输送带),主要是采用各类改性的天然橡胶、合成橡胶、特种橡胶制成。橡胶输送带可以连续化、高效率、大倾角运输,具有操作安全,使用简便,维修容易,运费低廉的优点,能缩短运输距离,减少实际工程造价,节省人力物力。

橡胶输送带种类众多,可根据功能特性、骨架材料和产品形状等分类,具体如下:

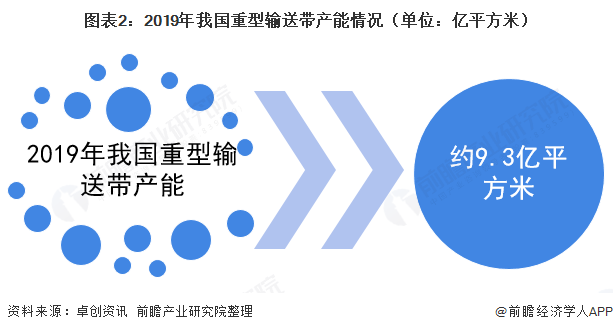

从行业供给层面来看,根据卓创资讯多个方面数据显示, 2019年我国橡胶(重型)输送带产能约为9.3亿平方米,主要是由于目前发布未来新投建计划的输送带企业有限,且多是在原有企业上扩张和兼并重组以提高产能,产能增加较缓。同时,重型输送带是典型的低库存产品,企业的少量库存也基本不是流通库存,库存水平低位。

从重型输送带行业的市场需求来看,据卓创资讯数据,2019年中国橡胶输送带消费量约为4.67亿平方米,同比下跌1.49%。主要是由于2019年钢铁行业原材料如铁矿石等产品价格持续上涨,导致钢铁行业成本增加,挤压了行业内企业的经营业绩,因此导致钢铁行业对于输送带需求下滑。

目前,我国重型输送带生产企业众多,除了行业中的优势企业外,别的企业规模较小,但经过近些年的供给侧结构性改革,加速了行业内部洗牌,淘汰了很大一部分低端、非正规输送带厂家,使得重输送带行业集中度进一步提升,行业开始步入转变发展方式与经济转型的时期。

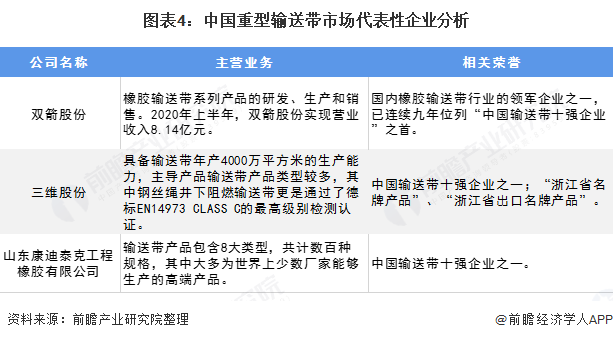

值得注意的是,行业内不一样的产品的细分市场之间的竞争出现一定分化,中、低端产品因差别化程度不高,竞争很激烈;高性能、高规格产品的竞争激烈程度稍低;而部分技术上的含金量高的产品,因具有较高的技术壁垒,市场参与者较少,主要代表公司包括外资品牌、国内行业有突出贡献的公司双箭股份、三维股份以及山东康迪泰克工程橡胶有限公司(合资公司)等。

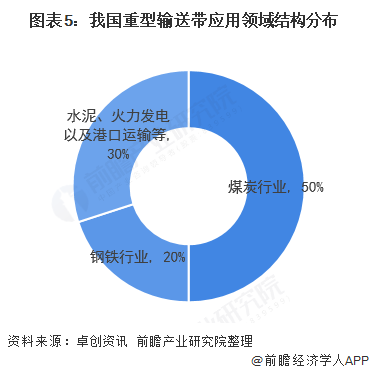

橡胶(重型)输送带产业下游应用领域集中,主要使用在于重型物料的输送,其主要应用领域包括传统的煤炭、钢铁、水泥、港口和电力等五大行业。据卓创资讯数据,煤炭行业的重型输送带需求占比为50%左右,其次是钢铁行业,占比约为20%,其余的应用领域分别为水泥、火力发电以及港口运输等。

更多数据参考前瞻产业研究院《中国输送带行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告第1章分析了中国输送带行业的发展环境;第2章对中国输送带行业的发展状况与竞争格局进行了分析;第3章对中国各重点地区输送带行业的发展状况做了深入的分析;第4...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国汽车传感器行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2024:《2024年中国新能源汽车行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国PET行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国内燃机行业全景图谱》(附市场现状、竞争格局和发展趋势等)