聚力体育网页版/橡胶输送带

【IPO】解决同业竞争初探

同业竞争一直是中国企业在IPO道路上的重要关卡,或因为不同时期政策,或因为区域限制,或因为实际控制人其他安排等。在实际经营时,此等安排并无不妥;但在IPO时,同业竞争已成为企业IPO道路上一定要解决的问题之一。

究其原因主要在于实际控制人能够最终靠同业主体向拟IPO主体进行利益输送,比如订单转移、利润转移、成本转移等等。若存在同业竞争的企业IPO之后业绩变脸,进而对中小股东造成了严重的伤害,这样的一种情况与中国证监会的审核理念是相悖的。

尤其是在对发审委委员进行终审追责的态势下,拟IPO企业如若想通过发审会,同业竞争最迟应于报告期的最后一年之前解决,以便有充裕的时间独立运营,以便审核人员判定公司的经营情况。

根据2017年保代培训的内容,证监会在审理同业竞争时,一般会遵循实质重于形式原则进行判断,尤其关注关联企业的行业、技术、生产设备、客户和供应商等。

主要关注控制股权的人及关联方同业竞争问题,另外的股东同业不是红线,但要关注相关股东与公司之间的利益问题;即拟上市公司的第二大股东、第三大股东和发行人的业务相同或者相近不算作同业竞争。

同业竞争是指大股东、实际控制人及其近亲属控制的体系外的公司和发行人业务相同。

同业不竞争是红线,不过需仔细整理,妥善安排,予以解决,但如细分市场、地区等不同,不能作为解释依据;

建议从竞争方、相同或类似的业务(有没有替代性)、虽不具替代性但共用采购或销售经营渠道或控制人近亲属从事竞争业务问题等方面仔细解释。

同时,同宗同源发展起来必须要解决同业竞争问题。若当事方属于原始设立、各自完全独立发展,且销售、采购、人员、资产等完全分开,则存在解释空间;

即如实际控制人的近亲属控制了另外一家业务有些相似的公司,要论述和发行人不存在同业竞争,可以从以下几点阐述:

1、历史沿革(两家公司是不是从同一根源发展出来,还是一开始就各自体系发展,互不关系)

3、客户、供应商是否有重合。一般对同业竞争的描述,分析到直系亲属即可,但核查的时候需要扩大范围。

例如2017年保代培训所举案例,两家企业分别男装和女装,会里认定是同业竞争,主要是出于有几率存在费用分摊不明确,以致各家利润不能真实反映的考虑。

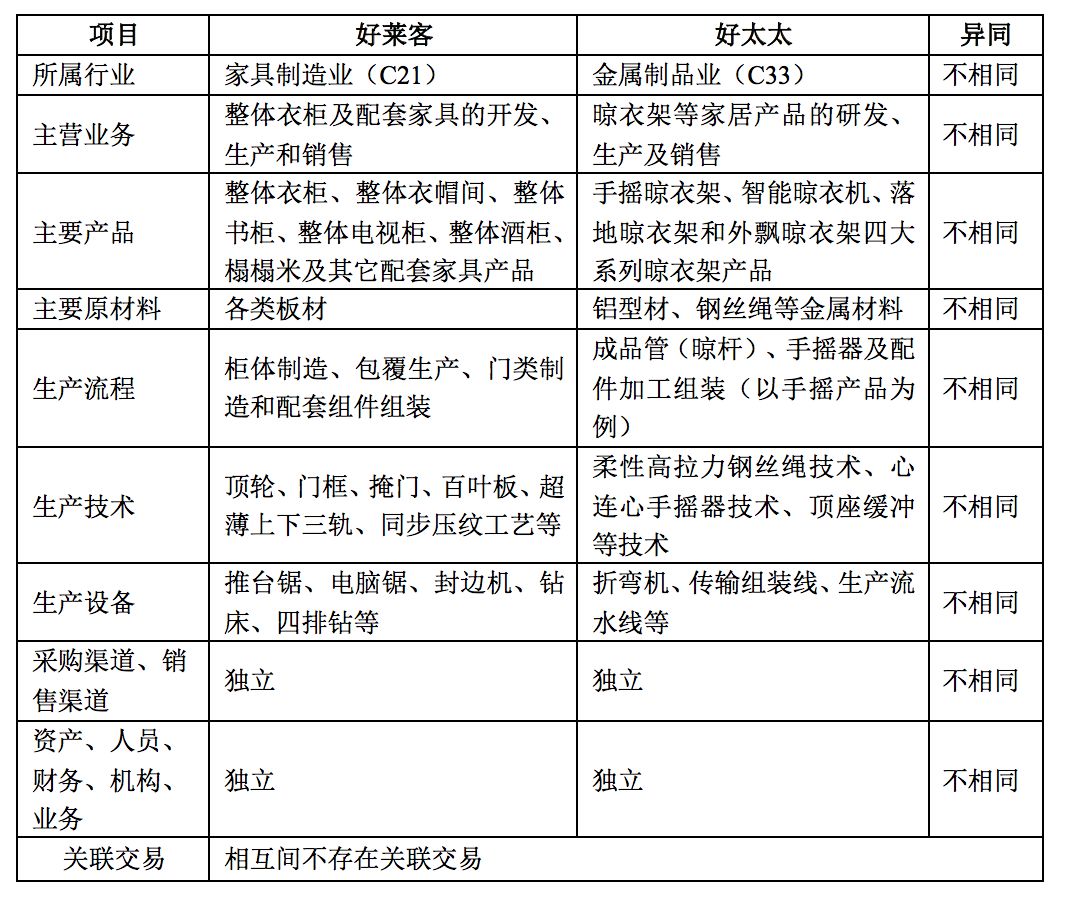

根据广东好太太科技集团股份有限公司之《首次公开发行股票招股说明书》,公司并未将广州好莱客创意家居股份有限公司列为同业竞争,而是在关联方章节对其进行了披露。

A.公司的主营业务为晾衣架等家居产品的研发、生产及销售,基本的产品按功能具体分为手摇晾衣架、智能晾衣机、落地晾衣架和外飘晾衣架四大系列晾衣架产品,以及包括智能家居产品在内的家居生活用品。

晾衣架为标准化产品,主要用途为衣物晾晒。晾衣架为金属装置,产品以铝型材、钢丝绳及其他金属部件等金属制作的产品为主要原材料。

B.好莱客的主营业务为整体衣柜及配套家具的开发、生产和销售,基本的产品为整体衣柜、整体衣帽间、整体书柜、整体电视柜、整体酒柜、榻榻米及其它配套家具产品。

生产产品为非标准化定制产品,主要用途为收纳衣物、用品。整体衣柜、书柜等产品主要由中密度纤维板构成,产品以木制板材为核心原材料。

C.根据中国证监会《上市公司行业分类指引》(2012年修订),结合公司与好莱客及其子公司的主营业务情况,公司所属行业类别为C33金属制作的产品业,好莱客所属行业类别为C21家具制造业。公司与好莱客在中国证监会颁布的行业分类中不属于同一大类行业。

根据国家统计局《国民经济行业分类》(GB T4754-2011),结合公司与好莱客及其子公司的主营业务情况,公司所属行业类别为C3389其他金属制日用品制造业,好莱客所属行业类别为C2110木质家具制造业。公司与好莱客在国家统计局颁布的行业分类中不属于同一大类行业。

因此,公司与好莱客分属于两个完全不同的行业,主要营业产品在产品性质、构成、类别、功能、用途、品牌定位等方面完全不同,不存在任何竞争性和相互替代性。两公司的主营业务体系完全独立,业务上互相之间不存在任何上下游关系,也不存在别的相同或相似的情形。

公司与好莱客的生产流程、工艺技术及生产设备方面不存在通用性,有着非常明显差别,具体如下:

A.公司晾衣架产品主要分手摇晾衣架、智能晾衣机、落地晾衣架及外飘晾衣架四种类型,各产品生产的基本工艺流程均不同,具体如下:

手摇晾衣架主要生产工序依次为成品管(晾杆)、手摇器及配件加工组装,其中成品管主要经锯铝管、铝管冲压等工序,手摇器需经轴件、杯芯、弹簧、内绳、手柄、大杯、绕外钢丝绳等部件组装工序;智能晾衣机主要生产工序依次为PCB板预制、板金件组装、端子冲压、变压器及连接器、电机、钢丝绳、箱体装配等;落地晾衣架与外飘晾衣架主要生产工序依次为型材管开料、倒角、钻孔、弯管、冲管口、焊接、打磨、晾架及支撑架装配等。

B.好莱客整体衣柜柜体及配套家具的生产工艺流程最重要的包含以下环节:柜体制造、包覆生产、门类制造和配套组件组装。其中,柜体制造主要生产工序为木板的开料、开槽、锣形、封边、排钻等;铝型材及百叶板贴膜需要经过切膜、包覆工序;轻轨门生产需对铝型材、百叶板切割,对木板开料,与五金配件一起进行组装;掩门生产则需对门芯、边框来加工组装。

此外,在生产的基本工艺、生产设备方面,企业主要使用的生产的基本工艺包括柔性高拉力钢丝绳技术、心连心手摇器技术、顶座缓冲技术、阻尼自动下降晾衣架卷绕器技术、抗氧化防锈表面处理技术、双向自锁卷绕器技术等,主要机器设备包括折弯机、传输组装线、生产流水线等。与此相比,好莱客主要使用的技术工艺包括顶轮、门框、掩门、百叶板、超薄上下三轨、同步压纹工艺等,主要机器设备包括推台锯、电脑锯、封边机、钻床、四排钻、铣床、空压机等。

因此,公司在生产流程、技术工艺和生产设备方面与好莱客完全不同,不存在任何通用性,公司生产、技术工艺等环节具有完全的独立性。

公司设置采控中心,负责依据公司总体战略规划,组织制定年度、月度生产计划、采购计划;对公司产能及成本需求来做供应商资源开发、评估、导入;对公司物料、产品库存做到合理管理及控制。

公司与好莱客均各自制定了独立的采购管理制度,并各自建立了独立的采购体系,采购人员也相互独立。公司及好莱客各自独立依据生产经营需要与供应商单独签订采购合同,不存在采购人员混同、采购渠道共用的情况。

报告期内,公司与好莱客仅在2014年、2015年向重叠供应商进行零星采购,主要为办公用品和营销配件,采购金额为2.18万元、1.99万元,采购的比例分别为公司当期采购金额的0.01%和0.0056%,采购金额和占比极小。2015年以后公司与好莱客不存在重叠供应商的情形。

报告期内,公司与好莱客虽然有个别供应商存在重合,但是两公司采购业务、机构设置、人员安排、财务核算等方面相互独立,独立进行采购决策,采购价格公允、合理,不存在因供应商重合而影响企业采购独立性或导致利益损害、利益输送的情形。

公司设置销售中心、市场中心以及电商运营中心。市场中心依据公司总体发展的策略与规划制定销售战略和销售目标;销售中心、电商运营中心分别负责制定线下、线上渠道的经营销售的策略与实施计划,分析市场与竞争情况,并依据市场变化调整营销战略与营销战术。

销售中心同时负责制定经销商管理制度,对各类销售数据来进行整理分析,为生产提供规划依据,以保证在年度销售预算内实现销售收益最大化。目前,公司在全国已形成了以区域经销为主、直营为辅的线下销售渠道,以及依托于各大电子商务平台的线上销售渠道,为广大购买的人提供了完善、便捷的选购服务。因此,公司成立了独立的销售管理制度和销售体系。

好莱客设置营销中心,负责市场运作及销售管理工作。截至 2017 年6 月30日,好莱客发展了超过1,000 家经销商,销售网络覆盖大陆一线城市、大部分二线城市及大量东、中部三线和四线城市,建立统一的设计、安装及售后服务体系。

2014 年、2015 年、2016 年及2017 年1-6 月期间,公司与好莱客重合经销商在报告期各期内分别为11、10、9 和7 家,重合家数总体处于下降趋势。公司在各年度向重合经销商的销售金额分别为1,348.91 万元、1,437.23 万元、1,280.94万元及401.32 万元,销售占比分别为2.28%、2.12%、1.60%及0.85%,销售金额和占比均极小,且呈现下降趋势。

根据公司及其实际控制人、董事、监事、高级管理人员出具的承诺函、上述重合经销商出具的承诺函,该等重合经销商与公司实际控制人、董事、监事、高级管理人员及其关系紧密的共同生活的亲属之间不存在任何关联关系。与此同时,公司向重合经销商与其他经销商的销售定价一致,销售价格公允。

报告期内,虽然公司和好莱客经销商存在少量重合,但公司和好莱客各自建立了独立的销售管理制度和销售体系,拥有独立的销售中心和人员;且重合经销商的好太太晾衣架和好莱客整体衣柜的店面、终端销售经营渠道均相互独立,重合经销商的销售占比极小且呈下降趋势。因此,不存在利用少量重合客户损害公司利益、影响企业独立性的情形,公司的销售环节具有完全的独立性。

公司的历次出资均为现金出资,股东认缴的出资额已全部缴足。企业具有与晾衣架等家居产品主要营业业务相关的土地、厂房、设备、商标、专利及其他专有技术等。公司具备与晾衣架等家居产品生产经营相关的独立的生产经营系统、辅助生产系统和配套设施,具有独立的原材料采购和产品营销售卖系统。

公司各类经营资产与好莱客不存在共同使用的情形,公司的经营资产具备完整性。

公司与好莱客均设立有独立的劳动人事部门,所有员工经过规范的人事招聘程序录用和签订劳动合同。企业主要高级管理人员、经营管理人员及财务专员、技术人员等专职在公司工作,未在好莱客任职。公司日常经营和管理工作,主要交总经理及中层骨干形成的管理团队专职负责。

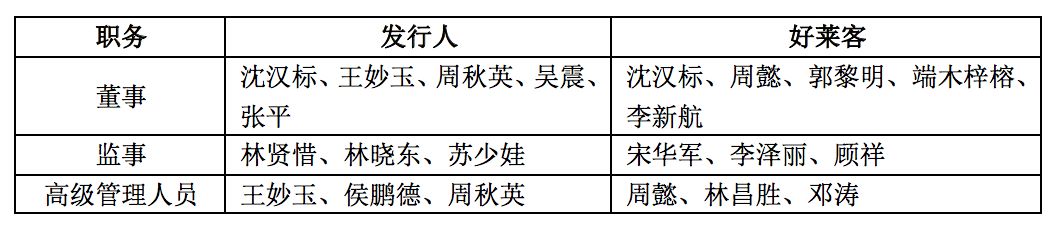

截至本招股说明书签署日,公司和好莱客的董事、监事、高级管理人员的对比情况如下:

公司设立有独立的财务中心,制定了独立的财务管理制度,建立了独立的财务核算体系,在银行开设独立账户,独立支配自有资金、资产,独立进行纳税申报、履行纳税义务,公司的财务体系具备独立性。

2005年1月企业成立后,依据《公司法》、《公司章程》设置股东会、执行董事、监事,于2016年3月改制并整体变更设立股份公司后,设置股东大会、董事会、监事会及董事会专门委员会。公司依照经营需要,设立了独立完整的公司治理架构和组织架构,各机构按照《公司章程》等行使职权、独立决策。企业具有独立的土地、房产等,不存在和关联方混合经营、合署办公的情况。

公司为独立法人,独立经营、自负盈亏。公司成立了独立的生产部门、采购部门、研发部门、销售中心及别的业务营运部门等,各业务部门独立于好莱客,独立开展采购、生产、销售和研发设计等工作,公司不存在依赖好莱客进行采购、生产、销售、研发设计等情形,业务体系具有完全的独立性。

报告期内,公司和好莱客之间未发生任何原材料关联采购、产品关联销售情况等经常性关联交易,也未发生任何偶发性关联交易;更因双方主营业务、所属行业、产业链条和基本的产品等方面的显著区别亦不具备相互交易的必要性。

此外,经中国证监会证监许可[2015]175号《关于核准广州好莱客创意家居股份有限公司首次公开发行股票的批复》,好莱客股票已于2015年2月17日在上海证券交易所上市交易,股票代码:603898。

综上所述,保荐人和律师认为,发行人与好莱客及其子公司分属于完全不同的行业,产品性质、构成、类别、功能、用途、品牌定位等方面完全不同;发行人与好莱客及其子公司的生产流程、技术工艺、生产设备均完全不同,不具有任何通用性,也不存在任何技术依赖性,相互之间保持独立;虽然在供应商、销售客户方面存有少量重合,但各自的采购、销售体系相互独立,采购价格公开、透明,销售定价执行各自统一的价格政策,店面独立分开、产品分开销售,终端渠道不存在任何共用的情形;发行人及好莱客各自的资产完整,人员、财务、机构、业务相互独立;发行人与好莱客及其子公司没有业务的关联性,没有上下游关系,不存在业务往来的必要性和可行性,也未有经常性关联业务往来发生。

根据上述招股书,好太太从所属行业、主营业务、基本的产品、主要原材料、生产流程、生产技术、生产设备、采购渠道、销售渠道、资产、人员、财务、机构、业务及关联交易等方面详细论证了两家公司不存在同业竞争的合理性。

详细披露两家公司的生产流程、工艺技术及生产设备等,以此为切入点证明两家公司不存在通用性,有着非常明显差别。

从供应商、采购业务、机构设置、人员安排、财务核算等方面做披露,例证两家公司相互独立,能够独立进行采购决策,采购价格公允、合理,不存在因供应商重合而影响企业采购独立性或导致利益损害、利益输送的情形。

从经销商、独立的销售管理制度和销售体系,拥有独立的销售中心和人员;且重合经销商的好太太晾衣架和好莱客整体衣柜的店面、终端销售经营渠道均相互独立,重合经销商的销售占比极小且呈下降趋势。从而证明,不存在利用少量重合客户损害公司利益、影响企业独立性的情形,公司的销售环节具有完全的独立性。